日志

氦气短缺最新消息(2026年4月9日)

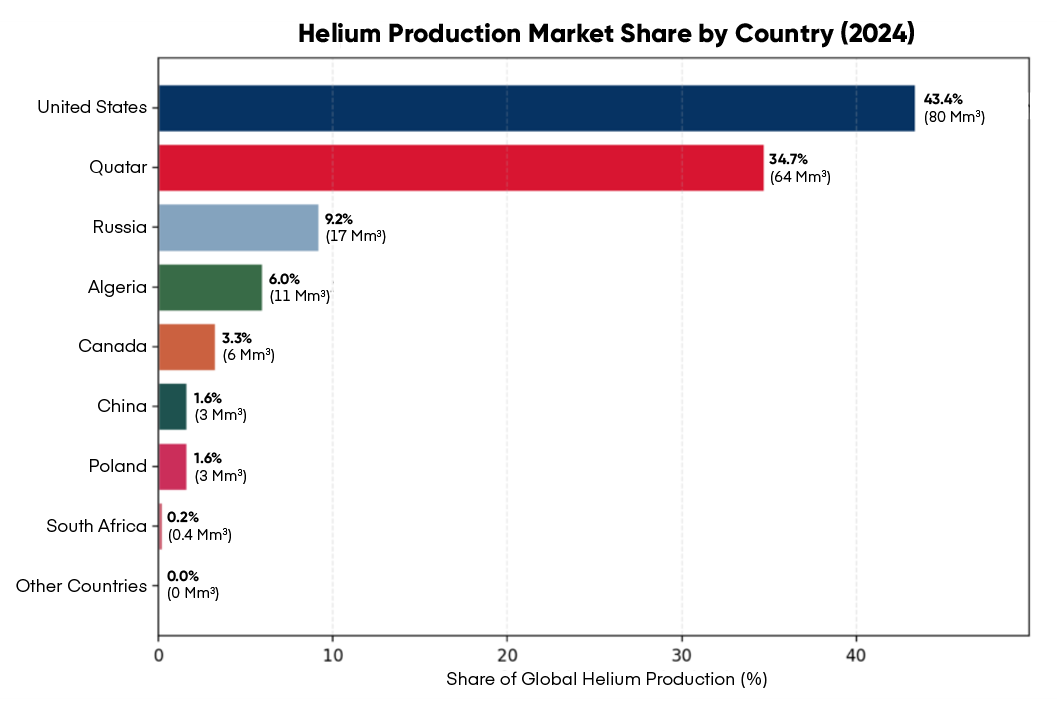

尽管当前围绕美以对伊战争的经济讨论大多聚焦于原油产能受限及其对全球制造业、物流和物价的影响,但另一个次生风险同样不容忽视,即氦气的稳定供应。位于伊朗波斯湾对岸的卡塔尔,供应了全球市场约 35% 的氦气。而在半导体制造领域,尤其是中国台湾和韩国的芯片厂商,在其生产流程中高度依赖提取的氦气。

氦气是半导体制造供应链中的隐性瓶颈,其主要用途目前尚无真正的替代品。尽管在某些特定情况下可以使用其他气体,但一旦失去关键的氦气供应,可能导致整条生产线停工。

市场担忧的焦点并非来自伊朗原油、天然气以及氦气供应中断的影响,而是霍尔木兹海峡航道所面临的威胁,以及这可能对卡塔尔出口造成的“卡脖子”风险。因为卡塔尔向客户输送产品的唯一路径就是通过该海峡,对于天然气副产品(如氦气)而言,目前尚无备选的物流线路。持续不断的冲突局势依然动荡不安,各项限制措施几乎瞬息万变。面对这种不确定性,半导体制造商被迫陷入进退两难的境地。

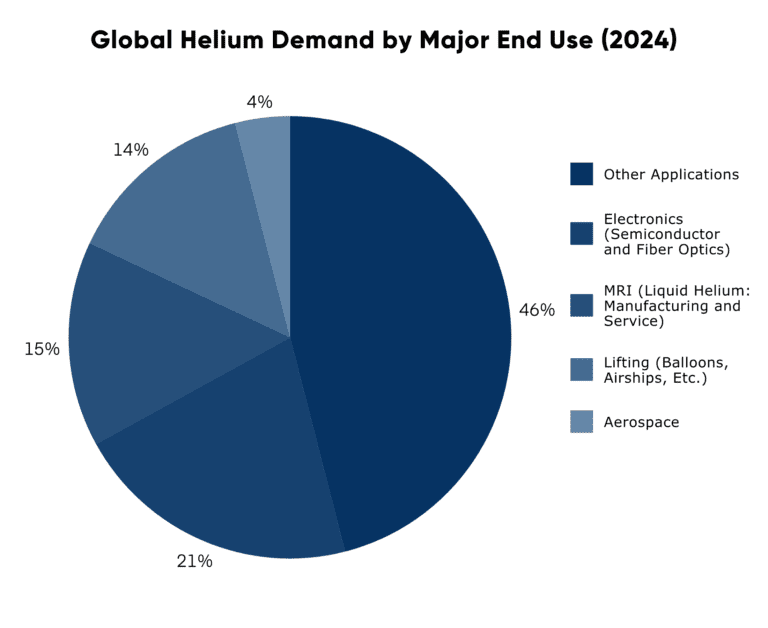

半导体行业是全球最大的氦气用户,年消耗量占全球总量的20- 25%。预计到 2030 年,这一市场份额将上升至 30%。

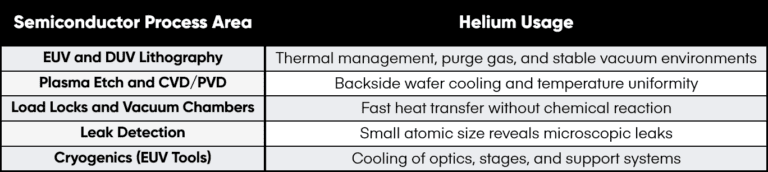

需求增长预期的核心原因在于,氦气主要用于先进逻辑芯片生产中的 EUV(极紫外光)和 UV(深紫外光)光刻阶段。随着数据中心的剧烈扩张,以及消费电子和嵌入式电子设备对算力的持续需求,这一领域已成为半导体行业最关键且增长最快的细分市场。DRAM、HBM、NAND、GPU、CPU、高性能模拟芯片以及先进电子设备所需的 MCU等,全部都需要使用此类光刻技术。

大多数先进制程晶圆厂的氦气回收率可达 70% – 95%,在 EUV(极紫外光)设备中尤为明显,具体回收比例取决于设备的使用年限与型号。早在数十年前,芯片制造商开始意识到其供应链中的各种脆弱环节时,便已开始探索这一战略。

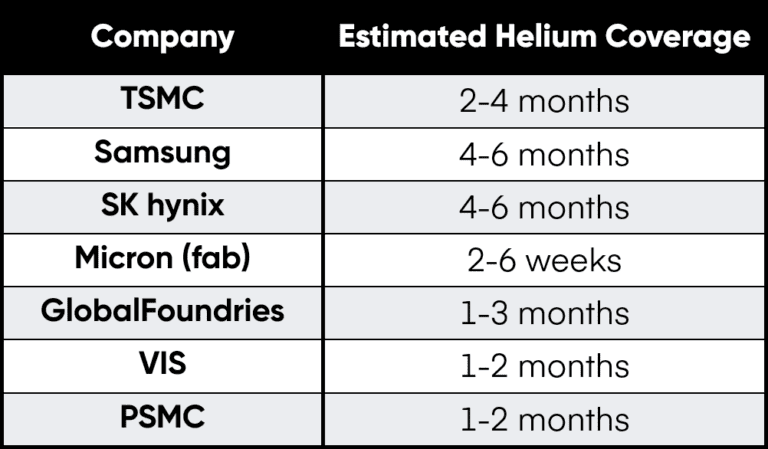

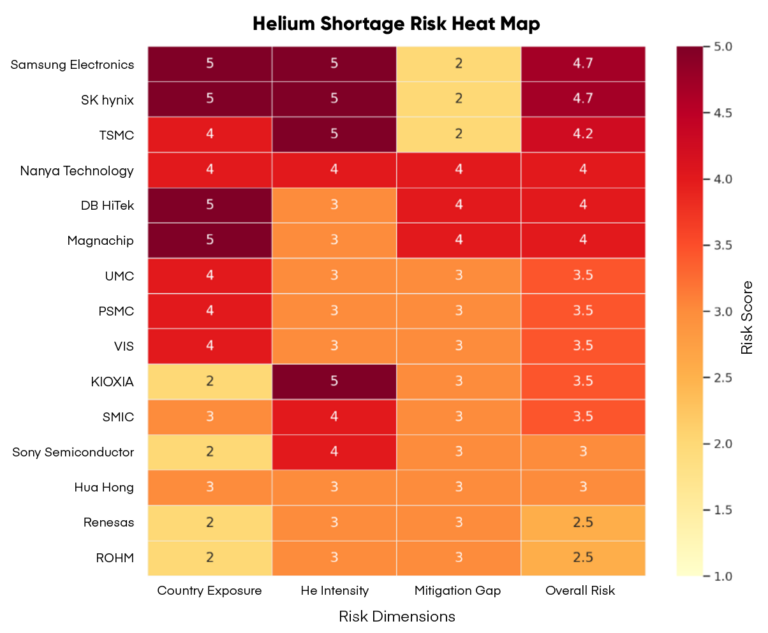

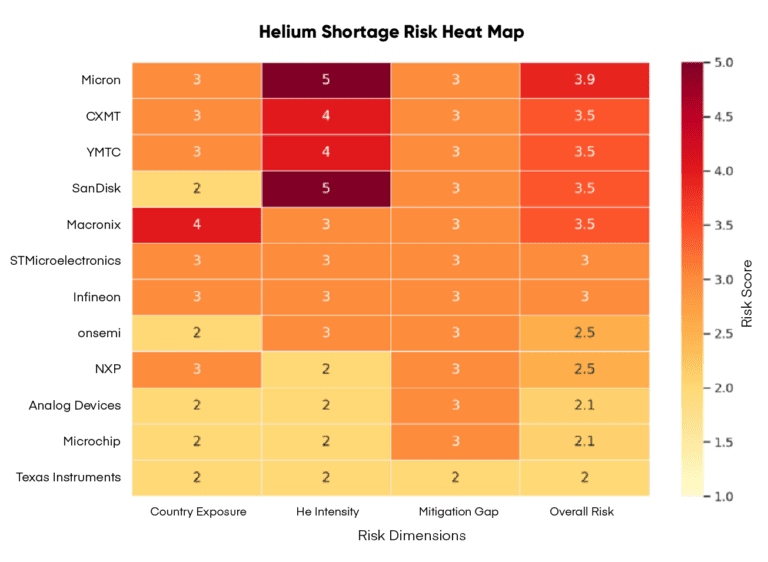

目前,行业担忧的焦点主要集中在中国台湾和韩国的主要供应商身上,相比美国和日本的晶圆厂,他们对卡塔尔氦气的依赖程度更高。台积电、力积电(PSMC)、世界先进(VIS)、三星以及 SK 海力士均为氦气使用大户,事实上,所有生产先进逻辑芯片的晶圆代工厂都面临这一风险。

各晶圆厂的缓冲库存水平在行业内差异巨大,主要厂商的库存覆盖周期从不足一个月到六个月不等。

到目前为止,大多数用户表示其库存足以维持生产不中断,并将致力于重新调整供应商渠道。其中多数厂商还依赖其供应商储备缓冲库存。据估算,如果霍尔木兹海峡封锁 60-90 天,半导体制造商可能会开始面临供应压力。

如果封锁时间接近 60-90 天这一阈值,氦气供应限制可能会先波及规模较小的行业,从而使半导体行业得以正常运转。这主要归因于半导体在当今社会的重要性、其占据的市场份额,以及用户支付高溢价获取产品的意愿和能力。一旦半导体制造商开始面临供应短缺,那么各家企业将不得不重新调整生产计划,届时可能优先满足AI领域的需求。

尽管氦气供应面临风险,但那些受影响最深的厂商已非正式表示,凭借现有库存及供应商储备,足以在不中断生产的情况下应对潜在的波动。

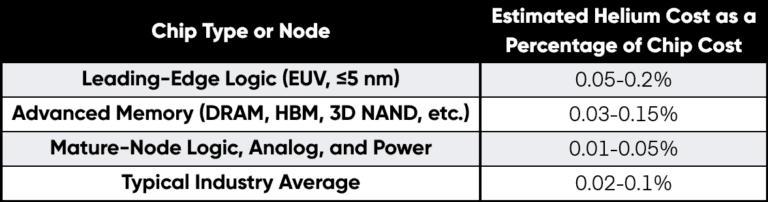

受冲突突发性的影响,尽管短期内全球供应保持稳定,但氦气价格仍迅速飙升。然而,即便氦气的市场份额巨大,其成本对半导体生产总成本的影响依然微乎其微。例如,一片EUV 逻辑晶圆的成本高达 18,000 美元,而其生产过程中涉及的氦气成本仅为6美元。

到目前为止,半导体厂商尚未指出因氦气价格上涨而导致的针对性调价,尽管许多厂商已因各种上游通胀成本的增加而普遍上调了价格。

Smith专家团队凭借多元化的专业知识与行业经验,持续为全球电子元件市场提供具有前瞻性和实践价值的深度分析。随着地缘政治动荡持续影响半导体行业,请关注Smith的市场日志,随时掌握最新动态。

我们将持续关注事态发展,并及时分享最新进展 。

Related Articles

了解更多

Receive a quote

[hubspot type="form" portal="47484469" id="629565ec-ce2c-45d0-94f6-c680f9b205ee" title="Quote Form Overlay Red CN"] Thank you!

A Smith representative will contact you within 24 hours.

Go back

3 ways to follow Smith on WeChat:

- 1. Scan the QR code

- 2. Search by WeChat ID “smithasia”

- 3. Search by account “Smith”